也就是说,确定性相对较强的整车业务只占估值的20%,没想象空间智驾业务占估值的40%;“八字儿没一撇”的占40%!

只有Model 2/Q才能救销售量

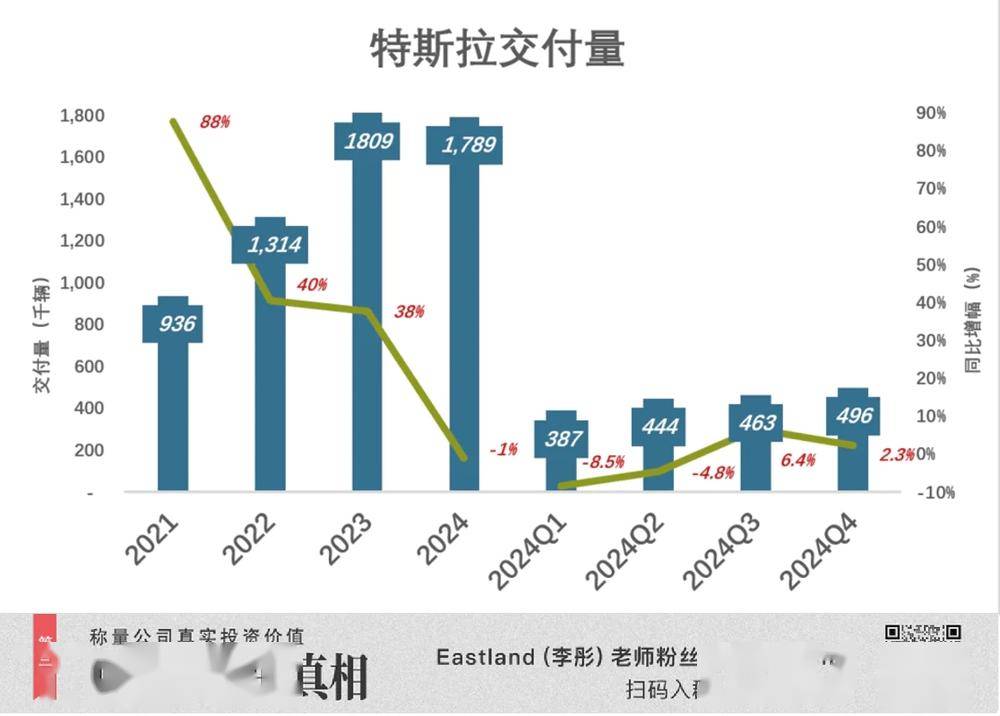

特斯拉出货量从迅速增长到失速:

2017年,特斯拉出货初次突破10万辆、同比增长36%;

2018年,出货24.6万辆、同比增长138%;

2019年、2020年增速回落,2021年出货93.6万辆、同比增长87%;

2022年,出货131.4万辆、增速回落到40%;

2023年,出货181万辆、增速维持为38%;

2024年.交会179万辆、同比降低1.1%;

2024年Q1、Q2,季度出货同比降幅分别为8.5%、4.8%;Q3出货46.3万辆同比增长6.4%;Q4出货49.6万辆,同比增速回落到2.3%。

特斯拉出货增长乏力的重要原因是商品迭代不准时、买家审美视疲劳。2016年上市的Model 3,直到2023年才推出改款;2019年发布的Model Y,直到2025年1月才推出改款。

提振销售量的最好方法是推出全新品,而且价格要愈加亲民。

早在2022年,特斯拉就声称要推出比Model 3/Y定位更低的车型。若是SUV就叫Model Q,若是轿车就叫Model 2,在中国价格约15万元。

Model 2/Q的上市日期一推再推到2025年上半年,最新消息是2025年底前。

2025年,特斯拉销售量下滑的局面大概率不会扭转。

智驾的想象空间

投资者对特斯拉销售量停滞不甚敏锐,重要原因是觉得“特斯拉不是汽车公司而是高科技公司”、“特斯拉将来靠智驾赚钱”……

特斯拉将FSD订阅成本作为递延收入在整车销售中确认:

2021年,特斯拉出货93.6万辆,期内智驾订阅增加8.5亿USD;确认FSD收入3.7亿USD、占整车销售收入的0.8%;期内递延收入余额净增4.6亿USD;

2022年,特斯拉出货131万辆,期内智驾订阅增加11.8亿USD;确认FSD收入5.8亿USD、占整车销售收入的0.9%;期内递延收入余额净增5.3亿USD;

2023年,特斯拉出货181万辆,期内智驾订阅增加12亿USD、增幅远低于出货;确认FSD收入6亿USD、占整车销售收入的0.8%;期内递延收入余额净增6.2亿USD;

2024年6月,特斯拉宣布将美国市场FSD选装价格从1.2万USD降至8000USD。在此之前,订阅价格已经从每月199USD降至99USD。

大幅降价后,全年智驾订阅增加13.4亿USD;确认FSD收入11.9亿USD、占整车销售收入的1.6%;期内递延收入余额净增6300万USD、同比降低90%!

资产负债表中与FSD有关的“递延收入”等于“水池”。后续财年新增等于“蓄水”,确认FSD收入等于“抽水”。

特斯拉智驾业务蓄水本就不快:近期三年,出货491万辆,智驾订阅仅37.2亿USD,等于整车销售收入的1.7%。

2024年末,与FSD有关的递延收入不到36亿USD,且“水位”几乎停止上升。年报预计2025年将从中确认FSD收入8.4亿USD。

池子里就36亿USD可抽,每年能确认的收入12亿USD。特斯拉智驾业务就是这么个体量,怎能撑起特斯拉1.3万亿USD市值的40%?

FSD使用纯视觉策略和端到端AI技术,通过很多视频片段练习神经互联网。自2016年提出FSD定义,已经进入第9个年头。别说华为、比亚迪如此的巨头,类似DeepSeek的小团队都大概搞出性能不次于特斯拉FSD的算法。

另外,中国玩家对高阶智驾倾向于免费方案,特斯拉FSD即使能在中国落地,能赚到的钱也十分有限。

宇树机器人已经能扭秧歌、丢手绢儿了,倘若找家里国企业代工,年产几百万台不在话下。

FSD、人形机器人加起来都撑不起万亿USD市值。唯有Model 2/Q大卖、大赚,才能让泡沫崩得慢些。

还要靠Model 2/Q救驾

1)Model 3很多出货前,特斯拉命悬一线

2012年开始出货Model S,产能爬升异常缓慢。直到Model 3大规模出货,特斯拉商品均价下不来、销售量上不去:

2018年,Model 3初露“神车”锋芒,全年出货14.6万台,占总出货数59.5%;

2019年,Model 3出货突破30万台,占总出货数81.8%;

2020年初,Model Y开始出货、Model 3在上大量产,两大神车“双剑合璧”,全年出货44.3万台、占总出货数的88.6%;

2021年、2022年,Model 3/Y 合计出货91.1万台、124.7万台,分别占当年总出货数的97.3%、94.9%。

2024年,Model 3/Y 合计出货170.4万台、占总出货量的95.2%。

2019年,特斯拉净亏损降至7.8亿USD、亏损率3.2%,扭亏“在望”:

以2019年销售量为基准,2020年销售量指数为136亿,特斯拉成功扭亏,净收益8.6亿USD、利率2.7%;

2023年,特斯拉出货181万辆、销售量指数492,净收益接近150亿USD、利率15.7%;

2024年,特斯拉出货小幅回落、销售量指数487,净收益腰斩至72亿USD、利率7.3%。

上图给大家两点启示:

第一,特斯拉盈亏平衡点约在年销40万辆。低于这个销售量,即使有品牌溢价、有技术含量也很难盈利;

第二,2024年销售量比2022年高36.2%,多卖了47.5万辆,但净收益不到2022年的60%。缘由是激烈角逐增加了赚钱困难程度。

2)Model 3/Y毛利率逼近极限

2017年,Model 3大规模出货前,特斯拉单车均价、本钱分别为高达8.2万USD/辆、6.5万USD/辆;

伴随Model 3/Y放量,特斯拉单车均价一路下滑。到2021年,出货量是2017年的9倍。尽管单车价格降至4.7万USD/辆,毛利率却攀升到25.9%。

2023年、2024年,因销售量滞涨、价格战影响,毛利率大幅降低。

2024年Q4,整车销售收入182亿USD、本钱163亿USD,毛收益仅19.1亿USD,毛利率仅10.5%。

以Q4出货49.6万辆为分母,单车毛收益3860USD/辆。

2024年,特斯拉整车销售毛收益94.2亿USD,约合670亿人民币。

用蓝色折线代表毛收益、彩色堆叠柱代表成本,蓝色淹没彩色才能获得经营收益。

可以看到,特斯拉毛利率仍远高于总成本率。2024年Q4,毛利率接近20%。但这是被汽车出租、发电/储能、供应碳排放份额等其他业务“拉高”的,特斯拉的核心业务——汽车生产/销售毛利率逼近10%,不可以再低了。

3)Model 2/Q面临的难点

Model 2/Q迟迟没上市是什么原因,不是特斯拉造不出比Model 3/Y档次低的车,而是有两个顾虑:

一是国内市场15万元左右的纯电动、插电混动车极具竞争优势;特斯拉犹豫再三推出的不是SUV更不是轿车,而是紧凑型掀背车,意在回避与中国当地商品正面“硬刚”。

二是特斯拉推出商品的次序是高——中——低:从高端的Model S/X起步,多年后才推出中档的Model 3/Y,最后是档次最低的Model 2/Q。这说明,对特斯拉而言“双高”最容易,“双低”最难。难的不是技术突破,而是低本钱、大规模出货并维持收益。

Mode 2/Q面临的难点是:造15万元的车容易,卖15万元的车赚钱难。

业务结构巨变

特斯拉自诞生以来,电动车整车研发、生产、销售就占据绝对统治地位,但近年来逐步被取代。

疫情前的2019年,整车销售收入、本钱分别为199.5亿USD、159.4亿USD,毛收益40.1亿USD,占毛收益总额的98.6%;

2021年,特斯拉从疫情影响中恢复,整车销售收入、本钱分别为441.3亿USD、324.2亿USD,毛收益达117.1亿USD,占毛收益总额的86.1%;这一年,供应碳排放配额收入14.65亿USD、占毛收益总额的8.3%。

2023年,整车销售收入、本钱分别为785.1亿USD、651.2亿USD,毛收益达到峰值133.9亿USD,但占毛收益总额的比率却降至75.8%;由于供应排放配额、FSD订阅、储能非整车销售业务总收入增至188.6亿USD,贡献毛收益42.7亿USD;

进入2024年,非整车销售业务重要程度进一步加大。比如Q4,整车销售毛收益19.1亿USD,占毛收益总额的45.8%。

假如整车销售业务毛收益金额增长、占比降低,特斯拉业务结构反而愈加健康。

但事实不是如此。2024年Q4,整车销售毛收益不到20亿USD;2023年Q4、2022年Q4、2021年Q4,整车销售毛收益分别为34亿USD、48亿USD、43亿USD。

看了解,特斯拉早已大变样!

注:整车销售以外,特斯拉其他业务有:

汽车服务

汽车服务包含付费充电、非保修售后、二手车、汽车保险等业务,近年来占营收的比率及毛利率稳步提升,是特斯拉旗下发展趋势最好的业务。2024年营收、毛收益分别为105.3亿USD、6.1亿USD,毛利率5.8%。

汽车出租

汽车出租过去是特斯拉要紧的销售途径,借用金融方法解决Model S/X价格高,销售量低的问题。2017年,特斯拉整车业务收入96.4亿USD。其中销售、出租收入分别为85.4亿USD、11.1亿USD,出租占比达11.5%。

伴随Model 3/Y销售放量,出租业务地位性降低,但仍是要紧财源。2024年,出租业务收入18.3亿USD、同比降低13.8%;毛收益8.2亿USD,毛利率高达45.1%。

汽车出租业务毛利率高意味着“不合算”,出租业务成长性不高。

能源

特斯拉能源业务包含光伏发电、储能。2024年收入100.9亿USD、同比增长67%;毛收益26.4亿USD、毛利率26.2%。与中国投资者的态度相反,埃隆马斯克高度看重新能源。能源是特斯拉旗下最具潜力版块。

供应碳排放配额

卖碳排放配额无本万利,收入即收益。此项业务的背景是:

包含加州在内的14个州需要汽车生产厂家供应肯定比率的新能源车,不达标者面临罚款、限售处罚。超额完成者可供应多余的“排放权”。通用汽车是最大用户,2023年碳排放权缺口达1780万吨。截至2024年底,通用汽车累计向特斯拉购买1.02亿吨排放权。欧盟也有类似的政策。

*以上剖析仅供参考,不构成任何投资建议